弘康相伴一生年金险,领取时间可早可晚。早保单满5年即可领取第一笔生存金,晚60岁领养老金也ok。但因其主险不能减保的特性,私以为更适合喜欢快返的朋友。。。

产品概况:

投保年龄:出生满30天至60周岁。

保险期间:终身

交费期间:趸交、5年、10年、15年、20年(交费期满年龄不能超过65周岁)

领取方式:年领、半年领、季领、月领(可选)。

起始领取年龄: 5年、10年、15年、20年、55年、60周岁

保费要求:年交保费最低1000元,超出部分为1000元的整数倍

保障责任:

优点:

1. 锁定利率:预定利率4.025%,顶格设计

2. 与生命等长的现金流:未雨绸缪的养老储备

3. 无风险保额:无需体检,保额保费无上限(健康告知仅一条)

4. 可附加万能账户:追加限主险总保费

不足:

主险相伴一生不支持部分减保

长期资金配置,建议使用长期储备的闲置资金配置该类产品。

不保障基础风险,建议基础风险得到充足保障后(如、医疗险等),考虑该类配置。

投保案例:

35岁王女士,10万,10年交,满10年开始领取年金:

被保人年龄 | 年交保费 | 交费期 | 领取年龄 | 基本保额金额(年领金额) | 月领 |

35周岁 | 10万 | 10年 | 45周岁开始 | 52800元 | 4488元 |

保险利益:

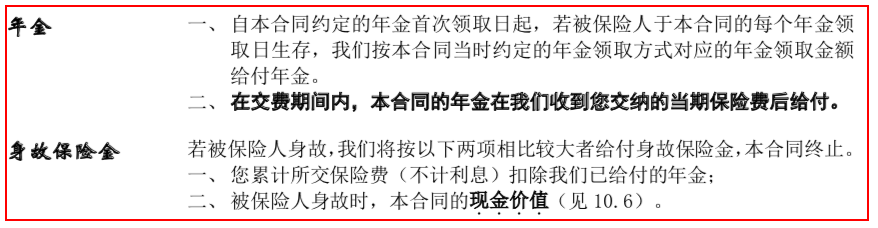

生存利益:王女士从保单的第10年起,每年领取52800元,直至终身。

身故责任:以下两者取大赔付

1. 已交保费(不计息)-已经给付的年金

2. 本合同的现金价值

注:如果年轻时用不到返还的年金,可直接转入万能账户。按照最低保证利率3%复利滚存。到了60岁退休时,万能账户至少有了100万的养老金储备。而52800元的年金,每年还依然能领取,伴随终生(像不像贷款供了10年的小房子,供完贷款。每月收租4488元,一直收一直收一辈子。不担心房子折旧,不担心租客断档。。。)。

小结:

信用经济的到来,催生了提前消费的热情。无论是需要的还是不需要的,看上了就想买一买。很多时候,咱们刚刚到手的工资转手就还了信用卡。然后继续和朋友摊手说,钱太不禁花了。。。

而有些人,却能靠强制储蓄悄悄攒下小金库。感兴趣的朋友不妨试试,哪怕每天省下一杯咖啡钱投进弘康相伴一生,也会得到喜人的收获。