朋友圈最近已经被同行刷屏了,4.025%年金即将再见。君康颐养金生养老年金也是一款预定利率4.025%的产品,产品责任也很优秀。(虽然机会难得,但年金险需要靠时间和复利来增值,需要长期的持有。如果咱们有一笔长期的不会用到的资金,可以用来投保像君康颐养金生和信泰如意享这样的养老年金产品,供参考)。

产品概况:

产品名称:颐养金生养老年金

保险公司:君康人寿

投保年龄:出生满28天至65周岁。

保险期间:终身

交费期间:趸交、3年、5年、10年、15年、20年

养老年金起始领取年龄:55周岁、60周岁、65周岁、70周岁(且合同满5年 )。

养老年金领取方式:年领、月领(可选)。

保障责任:

养老年金:

(1)自本合同首个养老年金领取日起,若养老年金领取方式为年领,且被保险人 在每个保单周年日零时生存的,我们按本合同基本保险金额的 100%给付养老年金;

(2)自本合同首个养老年金领取日起,若养老年金领取方式为月领,且被保险人 在每个保单周月日零时生存的,我们按本合同基本保险金额的8.5%给付养老年金。

身故保险金:

养老金领取前:两者取大

1.年交保费✖️被保人身故时保单年度数或交费年期数(以较小者为准)的乘积

2.被保险人身故时本合同的现金价值。

保证领取20年期间:两者取大 1.(20-已领取的年金期数)×基本保险金额,且该金额不小于零。2.被保险人身故时本合同的现金价值。

保证领取20年满期后:

给付保单现金价值

优点:

1. 锁定利率:预定利率4.025%,顶格设计

2. 与生命等长的现金流:未雨绸缪的养老储备

3. 无风险保额:无需体检,保额保费无上限

4. 可关联万能账户:万能账户保底利率3%(追加有限额)

不足:长期资金配置,建议使用长期储备的闲置资金配置该类产品。

不保障基础风险,建议基础风险得到充足保障后(如、医疗险等),考虑该类配置。

投保案例:

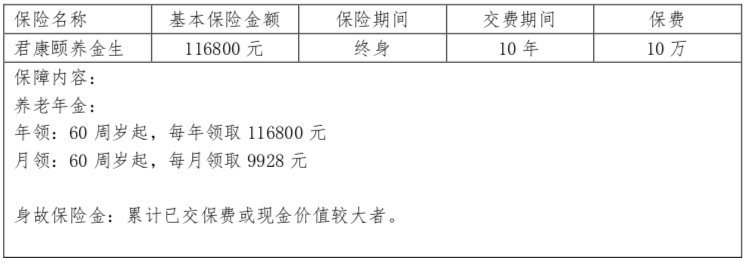

案例一:

30岁的张先生,为了提高养老品质,投保君康颐养金生:10万,10年交,60周岁起领养老金。详细信息如下:

保单价值简易展示:

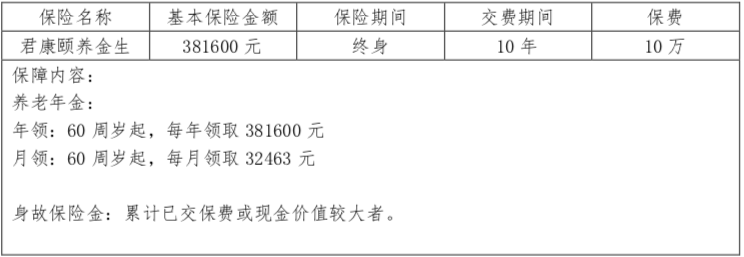

案例二:

35岁的张女士,想给刚刚出生的宝贝儿子存一笔钱。投保君康颐养金生:10万,10年交,60岁领取养老金(暂定,领取前可变更)。

领取方案一:保单一直存续,中途不做任何减保。直至孩子60岁领取养老金

领取方案二:孩子25岁时,每年减保10万,用作妈妈的养老补充,连续减保20年。

注:减保后,孩子60周岁领取养老金时,领取金额降为每年11.9万左右,活多久领多久。

结语:

一直听说君康颐养金生领的比信泰如意享多,但实际上还是有些微不一样的。11岁以下的男孩和12岁以下的女孩投保信泰如意享养老年金,每年领的比君康颐养金生还要多。