近期去过银行的朋友,应该会注意到一个现象。银行工作人员开始向您推销保险理财了,如增额终身寿险。面对银行的建议,我们应该怎么办呢?为什么银行要建议配置增额终身寿险呢?先来分析一下,银行推荐增额终身寿险的原因:

1.因为银行理财不再保本,利息亦降低

2022年1月1日,资管新规正式落地,“刚性兑付”被打破,理财产品进入“净值化”管理时代。产品发行人将根据理财产品的实际运营情况,定期或不定期公开披露单位份额的净值,盈亏由投资者自负。

而投资者自负盈亏的变化,对银行理财大多是保本保息印象的投资者来说,是不太好接受的。一旦亏损,有被投诉的可能。为了减少或避免这种情况,推荐安全属性更高的增额终身寿险是很好的选择。再加上理财产品收益的逐年下降,也助推了这一选择。

(下图来自网路,侵删)

2.增额终身寿险的安全属性强

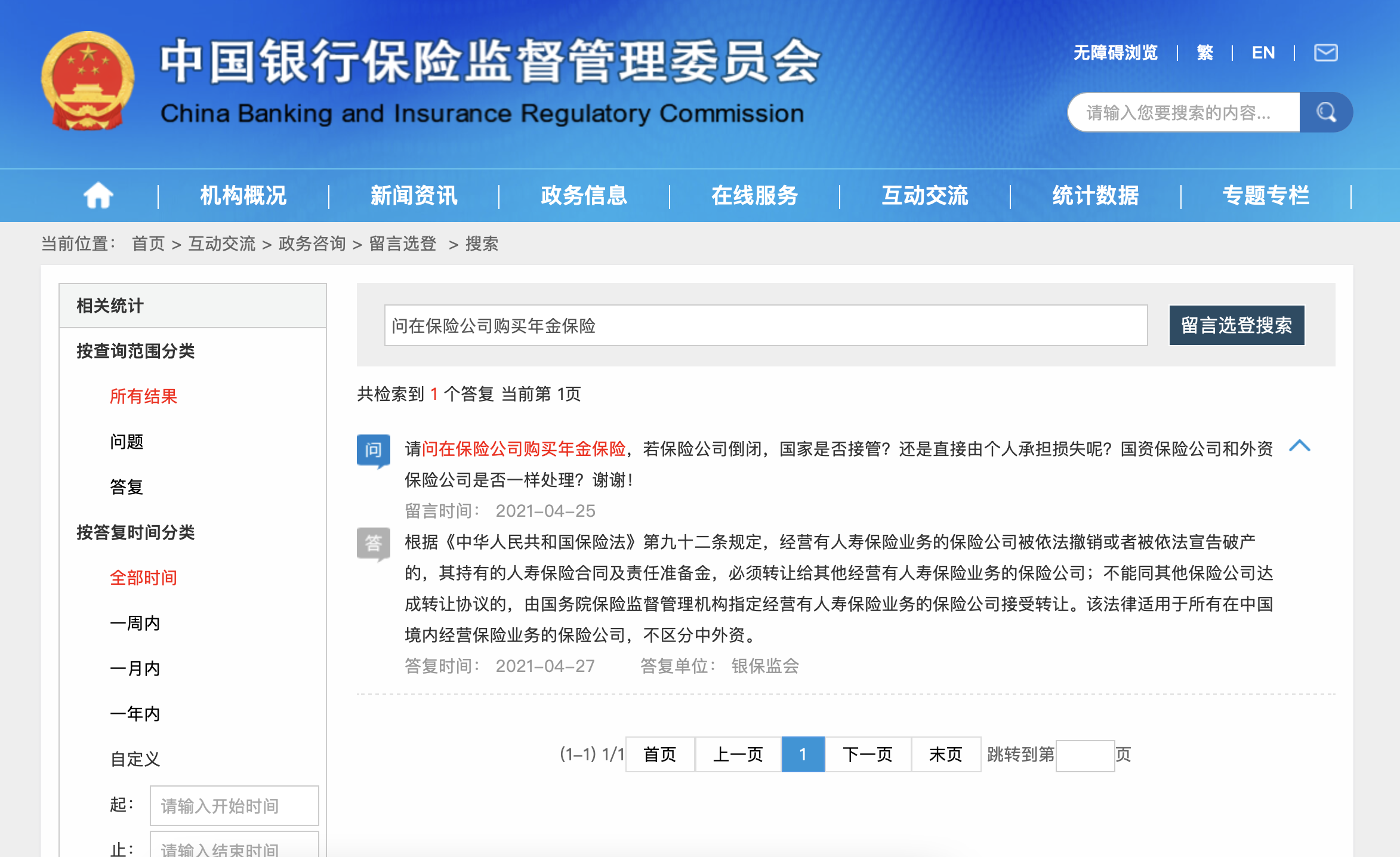

增额终身寿险是人身保险产品,安全属性非常强。保险法第八十九条规定,“经营有人寿保险业务的保险公司,除因分立、合并或者被依法撤销外,不得解散。”

即便确有破产清算的,其客户持有的人寿保险合同及责任准备金,也必须转让给其他保险公司接手,保障客户的合法权益。

因此增额终身寿险的安全等级可以与国债/一般存款相媲美(银行存款都有“存款保险”来保障,可见保险的安全性了)。

下图为中国银保监会关于年金险安全性的咨询和回答。

但增额寿属于长期型产品,“保 ,本”也是有时间要求的。比如5年交的增额寿,产品通常要锁定7-8年时间(个别产品4-5年)。账户价值才会超过已交保费。以下图为例

这是某海的一款增额终身寿,10万*5年交,坚持7年,账户价值(即现金价值)会超过已交保费。坚持10年,交的所有钱会得到折合单利3.72%的一个利益。坚持20年,单利会增加到4.6%。以此类推,时间越长,利益增长的越高。而这些,都是写在合同中的确定利益。

3.利率下行,锁定利率的有力工具

看上图的右数第2列,可以看到,整个保单的现金价值长期锁定3.5%复利。在我们这个利率长期处于下降趋势的时代,能够拿到锁定3.5%复利,且本金安全的一个产品。是非常难得的一个事情。

4.持续复利,时间越久,利益越大

第2条下半部分,有提及。时间越长,复利的优势越明显。以上图为例,如果能够持有30年不动,单利可以达到5.65%。

综上所述,银行建议客户转投增额终身寿险既是因为理财产品“打破刚兑”,也是因为增额终身寿险在收益性和安全性都有非常不错的优势。只要有足够的耐心,总体利益是可以的。如果有长期不用的闲置资金,或计划留一笔钱放在未来的养老生活。增额终身寿是非常不错的选择之一。

只是需要牺牲一定的流动性(最短也要7-10年,中途用钱可以选择保单贷款)。如果是短期要用的资金,不建议放在增额寿这类产品中。

我是保险经纪人华洋,欢迎交流。